LOS AVALES DEL ESTADO (LÍNEAS ICO-COVID), EL CONCURSO DEL DEUDOR AVALADO Y EL LABERINTO HACIA EL CONVENIO DE ACREEDORES

Es

sabido que ante el inédito escenario que supuso para la economía la crisis

sanitaria generada por la pandemia que se inició en el año 2020 y como medida

para paliar sus efectos y fomentar la reactivación económica, el Estado abrió

líneas de avales públicos para garantizar préstamos y

operaciones de financiación, facilitar el acceso al crédito y la liquidez de

los beneficiarios (Línea Liquidez) y promover nuevas inversiones (Línea

Inversión).

Los concretos términos y

condiciones de las líneas de avales se fijaron mediante Acuerdos del Consejo de

Ministros (siendo el primero de 24 de marzo de 2020, relativo al primer tramo

de la Línea Liquidez) y se encomendó su gestión al Instituto de Crédito Oficial[1].

A su vez el ICO suscribió con

las entidades financieras (a estos efectos se entendían como tales las entidades

de crédito, establecimientos financieros de crédito, entidades de dinero

electrónico y entidades de pago) acuerdos marco mediante los cuales las

entidades financieras otorgarían y aprobarían las operaciones de financiación

avaladas, conforme a sus políticas de admisión y análisis de riesgo con las empresas

y autónomos demandantes y, en caso de impago, tales operaciones serían

cubiertas en un 80 % (del principal) por el indicado organismo público.

Siendo las magnitudes más que

relevantes[2], lo

cierto es que se suscribieron operaciones de financiación hasta alcanzar los

topes fijados para cada línea de avales y no siempre siguiendo las entidades

financieras sus propias políticas de riesgos. A ello contribuyeron sin duda la

urgencia y las circunstancias excepcionalmente graves del momento, si bien - al

menos esa es mi impresión - las entidades financieras aprovecharon la ocasión

para trasladar al Estado gran parte del peso de la mochila de riesgo crediticio

que cada tenía en ese momento con sus

clientes. ¿Quién no recibió en aquellos

días una llamada de su banco de cabecera ofreciéndole cancelar anticipadamente

la póliza de turno (que todo sufrido autónomo tenemos para la gestión de los

imprevistos de nuestro día a día) para suscribir otra (o sorpresa) por mayor

importe y mejores condiciones, eso si incluida dentro de las líneas ICO y, por

ende, con el afianzamiento del Estado? Oportunismo al que contribuyó, sin duda,

el hecho que tal régimen de ayudas estaban sujetas, en el marco de los

artículos 107 y 108 del Tratado de Funcionamiento de la Unión Europea, bien al

denominado régimen de Minimis (en el que se establecen unos límites que exoneran

de la obligación de notificación previa a la Comisión Europea), bien al Marco

Temporal de exención de ayudas de Estado, adoptado por la Comisión el 19 de

marzo de 2020.

Sobre la forma en que procedió

en aquellos días y lo que está por venir, considero de lectura obligada el informe emitido por el Tribunal de Cuentas de fiscalización del otorgamiento de avales del Estado por medio de las líneas ICOpara hacer frente al impacto económico y social del Covid-19 (ejercicio 2020)datado el pasado 29 de junio de 2022.

Pues bien, una vez vencidos los periodos

de carencia de las operaciones avaladas por el ICO (tras sucesivas ampliaciones

de los mismos), no solo empezaron a llegar los primeros impagos de los

préstamos avalados sino que inclusive los prestatarios empezaron a instar

concurso de acreedores, al no haber podido superar la situación de crisis

arrastrada desde la pandemia. Y así empezaron a surgir las primeras

controversias sobre el tratamiento en sede concursal de tales avales del ICO.

Tal era el estado de la cuestión que el Ministerio de Justicia, a través de la

Abogacía General del Estado, publicó una nota con el elocuente título de “régimen de cobranza aplicable a los avales otorgados en virtud de los RealesDecretos-Leyes 8/2020 y 25/2020 en caso de concurso del deudor avalado”.

Por lo que a los Tribunales se refiere,

que sepa, a la fecha se han pronunciado sobre la clasificación de los créditos

avalados por el ICO, el Juzgado de lo Mercantil 11 de Barcelona, enSentencia de 4 de marzo de 2022 y el Juzgado de lo Mercantil 2 de

La Coruña, en Sentencia de 7 de marzo de 2022.

Por último[3], el legislador en un

intento de dejar cerrada la cuestión ha introducido en el Proyecto de Ley dereforma del texto refundido de la Ley Concursal - actualmente en tramitación y que

entrará en vigor, Dios mediante, en julio/octubre del presente año - la Disposición

Adicional Octava (DA 8ª), que versa exclusivamente sobre el régimen

aplicable en sede concursal de los créditos resultantes de los avales de

marras.

Llegados a este punto, puede intuirse que

la práctica totalidad de las empresas y autónomos de este país que actualmente atraviesan

dificultades financieras tienen en su balance este tipo de operaciones, e

inclusive la mismas pueden llegar a representar una parte considerable de su

pasivo (¿40 %? ¿50 %?). Siendo así las cosas y ante la opción real (y hasta

recomendable) para tales deudores de acudir a los institutos preconcursales o

directamente instar concurso de acreedores, se torna de interés conocer el

andamiaje jurídico de tales créditos cara a afrontar de la mejor forma posible

la negociación tendente a obtener el voto favorable a la hipotética propuesta de convenio. Piénsese, que conforme

la indicada DA 8ª, tales créditos, de ser concursales, tienen el rango de

ordinarios y conforme el art. 376 del vigente TRLCo[4] (mayorías necesarias para

que la aceptación de propuestas de convenio), para el buen fin de una propuesta

de convenio, en el mejor de los casos necesitamos que el pasivo ordinario favorable

al convenio sea superior al que vote en contra o se oponga al mismo. Siendo

necesario tener que contar con el 50 % o el 65 % del pasivo ordinario según

cual sea el concreto contenido de la propuesta de convenio[5].

Pues bien, en este punto es donde entramos

en terreno proceloso que me hace augurar que el exiguo número de convenios que

conseguían el plácet de los acreedores y, por ende, resultaban aprobados, va a

ser cada más más reducido. Veamos los motivos que me llevan a tal agorero pronóstico.

En primer lugar, respecto de la

competencia para negociar el sentido del voto, la Administración ha virado

desde una posición en que atribuía tal facultad directamente a la AEAT (véase

nota emitida por Ministerio de Justicia anteriormente mencionada: “la competencia

para negociar y suscribir convenios […] corresponde a determinados

órganos de la AEAT”) hacia otra en donde delega tal atribución a la entidad

financiera de turno (DA 8ª: “corresponderá a

las entidades financieras titulares

del crédito principal avalado el ejercicio por cuenta y en

nombre del Estado de las comunicaciones, ejercicio del derecho de

voto o reclamaciones que fueran oportunas para el reconocimiento y pago

de los créditos derivados de estos avales”), si bien tal delegación se

realiza con matices y así:

CONTENIDO PROHIBIDO: En

primer lugar, para aspirar a incluir dentro de su ámbito a los créditos

derivados de estos avales públicos, la propuesta de convenio no puede tener

determinado contenido (por ejemplo, modificar o extinguir las garantías que

tuviera la operación financiera, ex apartado a) del ordinal 3 de la DA 8ª).

AUTORIZACIÓN PREVIA AEAT PARA

QUITAS Y ESPERAS EN PLANES DE REESTRUCTURACIÓN. Para

que las entidades de crédito puedan votar favorablemente en nombre y por cuenta

del Estado a los planes de reestructuración que concedan aplazamientos,

fraccionamientos y quitas de las cantidades adeudas será preceptivo recabar

previamente su aprobación por parte del Departamento de Recaudación de la AEAT.

¿AUTORIZACIÓN PREVIA AEAT PARA

QUITAS Y ESPERAS EN PROPUESTAS DE CONVENIO? El régimen de

autorización previa para quitas y esperas está expresamente previsto para los

planes de reestructuración, pero nada dice la DA 8ª en relación a las

propuestas de convenio. ¿significa eso que en tal caso no será necesaria tal

asentimiento de la AEAT? Lamentablemente entiendo que la respuesta ha de ser negativa.

En primer lugar, si acudimos al contenido

del pliego para la licitación para la contratación del servicio decontrol y seguimiento de las recuperaciones y cobranza de los avales ICO-COVID

que se llevó a cabo por parte del ICO y de la que resultó adjudicataria la consultora PwC , del

mismo parece intuirse que el papel de las entidades financieras será el de proponer

justificadamente el sentido del voto (una vez haya examinado la propuesta de convenio realizada dentro del concurso,

llevando a cabo un análisis de la capacidad económico-financiera del deudor

para hacer frente o no a la quita y la espera ofrecidas con los ingresos netos

que dispone), nada más. Por lo que se refiere a PwC (en cuanto encargada del

servicio de control y seguimiento) a la misma se le atribuye la labor de verificar[6] que la

propuesta de sentido de voto no es contraria a lo establecido en la normativa

aplicable a los Avales ICO-COVID, las políticas internas de las Entidades

Financieras ni a las directrices establecidas por ICO en los procesos

recuperatorios. Por otro lado, el ordinal 3.d) de la DA 8ª declara expresamente

aplicable a las propuestas de convenio lo previsto en el artículo 10.3 de la

Ley General Tributaria (precepto que concede a la AEAT el derecho de abstención en los procesos concursales, así como el

derecho de suscribir con el deudor convenios singulares de pago). Pareciendo, pues,

que el legislador se está llevando al campo de la AEAT la negociación directa

con el concursado de la forma de cobro del crédito concursal resultante del

aval concedido, vía suscripción de un acuerdo singular, dejando en el tejado de

las entidades financieras la negociación limitada de los planes de

reestructuración (recordemos que en determinados supuestos en los mismos será

necesaria la autorización previa de la AEAT). En este sentido y con el

deseable fin de homogeneizar el proceder administrativo y por evidentes razones

de seguridad jurídica, se torna fundamental la elaboración por la AEAT de una instrucción

técnica al respecto, de obligado cumplimiento para sus dependencias regionales.

Si bien, dada la defectuosa técnica legislativa empleada, se me antoja que ocasionará en la práctica no pocos problemas la solución del legislador de “sacar” el crédito ordinario por avales ICO-COVID de la propuesta de convenio de acreedores para someterlo al régimen de los acuerdos singulares, a voluntad de la AEAT. Y ello, por varias razones:

-- Los convenios singulares están previstos para los créditos concursales privilegiados de carácter público, créditos que no computan para la determinación del quorum de constitución de la junta de acreedores (art. 366.2 TRLCo). En cambio, la ley (tanto el texto vigente como la reforma en tramitación) no excluye de tal cómputo a los créditos ordinarios por avales ICO-COVID (pese a haberlos privilegiado haciéndoles extensivo el régimen del artículo 10.3 de la Ley General Tributaria), hablando de “pasivo ordinario del concurso” o “pasivo del concurso que pudiera resultar afectado por el convenio”. Por lo que en concursos de acreedores donde tal pasivo ordinario por avales represente un porcentaje importante de la total deuda y la AEAT haga mutis por el foro el día de la junta, el concursado podría encontrar dificultades, no ya para conseguir la aprobación de la propuesta convenio, sino siquiera para la propia constitución de la junta de acreedores. Aparte que, como decimos, al tener que computarse para la aprobación del convenio unos créditos que “escapan” del mismo, se está incrementando la dificultad para conseguir alcanzar las mayorías del art. 378 TRLCo. (art. 376 del proyecto de ley en trámite).

-- En otro orden de cosas, por coherencia normativa el legislador debería modificar el actual art. 396 TRLCo (sobre extensión necesaria del convenio), en el sentido de precisar que en relación a los créditos ordinarios que quedan vinculados por el convenio judicialmente aprobado deben quedan excluidos los créditos ordinarios por avales ICO-COVID, dada su especial caracterización.

[1]

Entidad pública empresarial de las previstas en el artículo 84 de

la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público,

adscrita al Ministerio de Asuntos Económicos y Transformación Digital, con la

naturaleza jurídica de entidad de crédito y la consideración de Agencia

Financiera del Estado, con personalidad jurídica, patrimonio y tesorería

propios, así como autonomía de gestión para el cumplimiento de sus fines.

[2]

Solo el RD-Ley 8/2020, fijó en 100.000 millones de euros el primer

tramo de la Línea Liquidez. El cual, ni que decir tiene, fue posteriormente fue

ampliado.

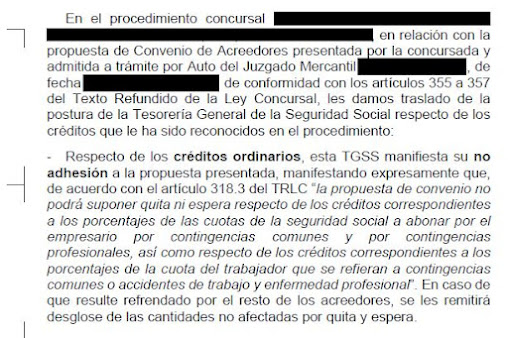

[3] Prueba número doce.

[4] Sobre

las mayorías necesarias para que la aceptación de propuestas de convenio.

[5] Conforme

apartados 2 y 3 del indicado artículo 376

[6] En el plazo máximo de 3 días hábiles desde la recepción de

cada comunicación de propuesta de voto al convenio

Comentarios

Publicar un comentario